ショッピングプラットフォームアプリの「Wish」の会社コンテクストロジックが本日IPOです。

目論見書にいろいろな情報がありましたのでいくつかピックアップさせていただきました。

投資にはリスクが伴いますので自己判断・自己責任にてお願いいたします。

IPOのトレードの仕方については以下記事、じっちゃまのYoutubeライブが勉強になります

- WISH コンテクストロジック 12/16IPO銘柄 売り出し目論見書 簡易まとめ

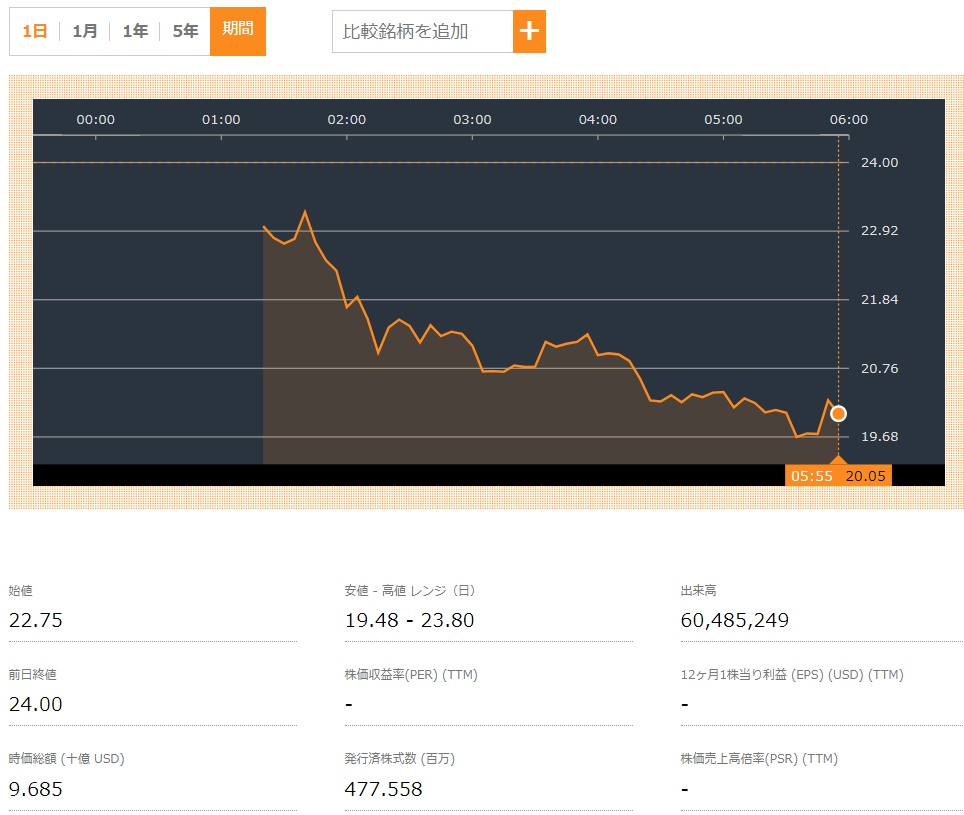

- 上場始値は22.75ドル。公募価格24ドルを割れ、その後株価は16.46%下落。12月16日~17日(現地16日)ブロークンディール。

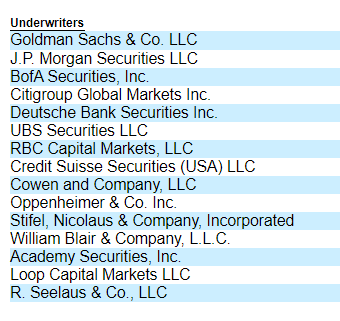

- IPO 幹事企業:主幹事 ゴールドマンサックス

- コンテクストロジックは何をしている会社?Wishというモバイルショッピングアプリの会社。

- 創業者・CEO・社長:ピーター・シュルジェウスキー

- モバイルコマース市場の大きさは。 2019年2.1兆ドル➡2024年4.5兆ドルの予測。

- 高所得者向けではなく、一般向け。低価格へのこだわり。

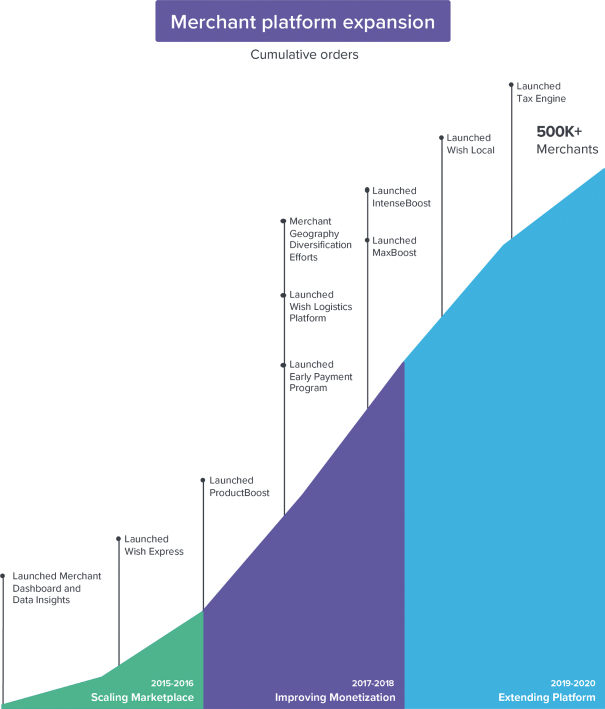

- 加盟店は増加中。

- 現状は純損失を計上。

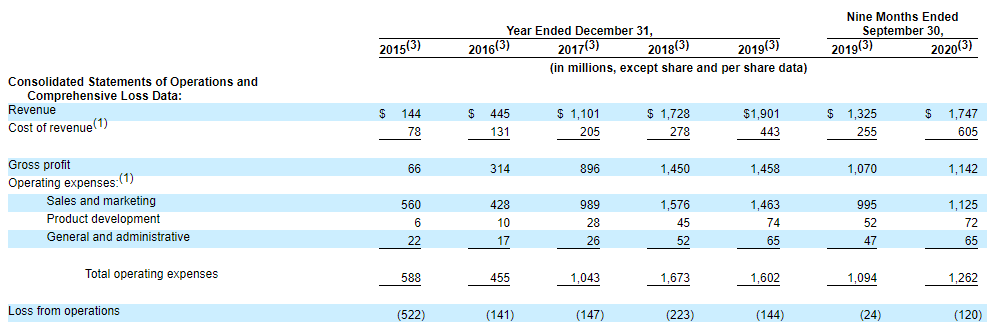

- 売上 Revenue 2019/2015年で+1,757Mドル、1,320%

- 重要なマイルストーン:加盟社 50万社まで拡大中。

- リスクファクター

- Wish ダウンロードして使ってみた感想。とにかく安いものがある。

WISH コンテクストロジック 12/16IPO銘柄 売り出し目論見書 簡易まとめ

WISH コンテクストロジックは低価格商品をモバイルアプリで買えるサービスを提供しています。

上場始値は22.75ドル。公募価格24ドルを割れ、その後株価は16.46%下落。12月16日~17日(現地16日)ブロークンディール。

※12/17追記 本記事では銘柄について買い/売りの推奨や、IPO直後に買い推奨などはしていませんが、IPO後の値動きは激しいため追記しました。

IPO「ブロークンディール」については広瀬隆雄さんのこちらの記事がわかりやすいです。

端的にいうと、公募価格を下回った維持できなかった場合、1週間くらいは買わない方がいいということが書かれています。詳しくはリンクを読んでみてください。

IPO 幹事企業:主幹事 ゴールドマンサックス

ゴールドマンサックス、JPモルガン、バンクオブアメリカセキュリティーズ、シティグループなどです。

コンテクストロジックは何をしている会社?Wishというモバイルショッピングアプリの会社。

モバイルショッピングのアプリ「Wish」の会社です。

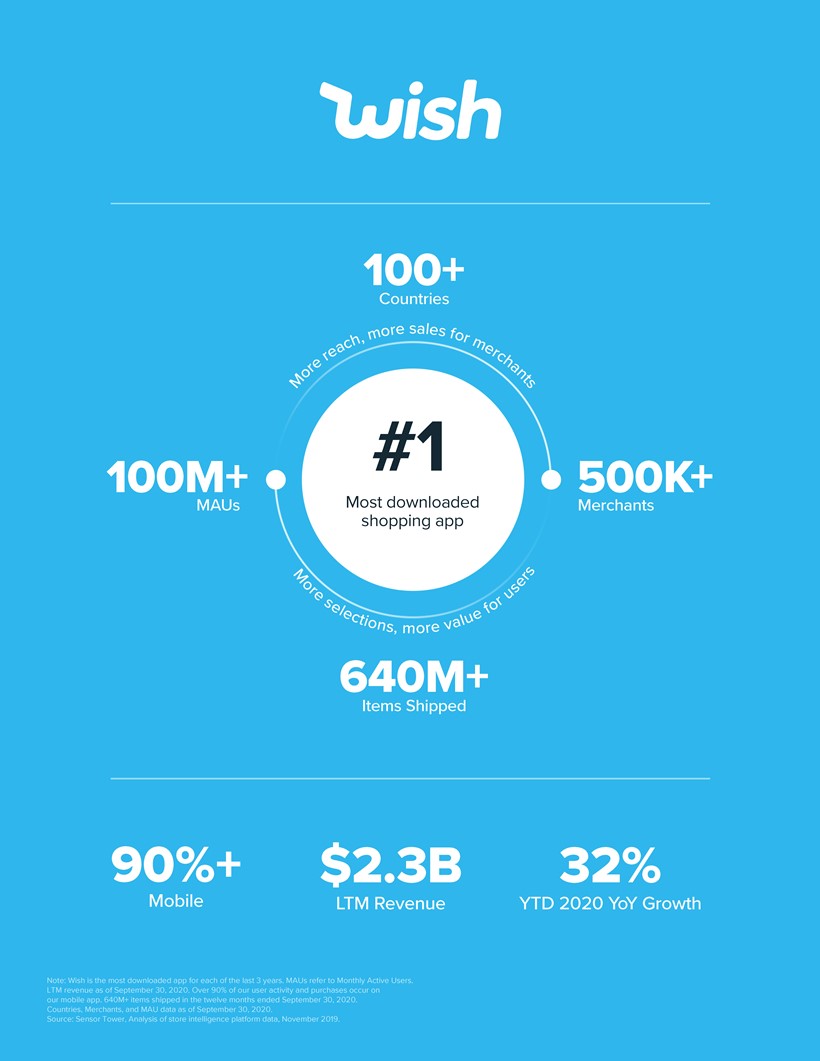

Sensor Tower.1のレポートによれば、Wishは過去3年間で最もダウンロードされたグローバルなショッピングアプリ。

設立:2010年

100カ国以上、1億人以上のマンスリーアクティブユーザー(MAU)

約1億5000万点の商品を提供する50万人以上の加盟店を結びつけ、世界最大級の急成長を遂げている「グローバルeコマースプラットフォーム」の1つ。

日本でもApple Store、Google Playでダウンロードできます。

目論見書にはないですがアプリのダウンロード画面だと4億人のユーザーがいるようです。

主にブランド品ではない商品を扱い、多くのカテゴリーでブランド品と比べて85%以上の割引を受けることができます。この点がユーザーから見た最大の特徴だと思います。

創業者・CEO・社長:ピーター・シュルジェウスキー

ピーター・シュルジェウスキー 1981年生まれ。

ポーランド生まれのカナダ人実業家。コンピューターエンジニアでもあります。

カナダで最も若いミリオネア。

モバイルコマース市場の大きさは。 2019年2.1兆ドル➡2024年4.5兆ドルの予測。

世界のモバイルコマース市場は2019年に2.1兆ドル➡2024年には2倍以上の4.5兆ドルに達する予測。

高所得者向けではなく、一般向け。低価格へのこだわり。

米国の消費者の44%、欧州の消費者の85%は世帯収入が75,0003ドル未満。アフリカ、中東、ラテンアメリカ、東欧の新興国では、平均世帯収入が約 18,000 ドル。これらの層をターゲットにするようです。

2020年に一部の国の消費者2,850人を対象に実施した調査によると、回答者の約75%がブランドや納期よりも商品の価格を優先しています。私たちは、ブランドや利便性よりも価格の安さを重視し、従来のeコマースプラットフォームでは十分なサービスを受けられていないこれらの消費者にサービスを提供するためにWishを構築しました。

加盟店は増加中。

2019年以降の加盟店増加率。

北米、欧州、中南米の加盟店数約234%成長。

特に米国の加盟店数は、2019年以降、約268%の成長。

現状は純損失を計上。

2020年1月1日~2020年9月30日:純損失1億7600万ドルの純損失、調整後EBITDAが99百万ドル

2019年1月1日~2019年9月30日:純損失500万ドル、調整後EBITDAが11百万ドル

売上 Revenue 2019/2015年で+1,757Mドル、1,320%

重要なマイルストーン:加盟社 50万社まで拡大中。

リスクファクター

リスクについては色々述べられていましたが、世界的に顧客を持つうえでの法律リスクやネット決済であること以外に気になる点をいくつかピックアップしました。

高いマーケティング費用

2020年1月1日~9月30日の9ヶ月間でセールス15億ドル(収益の78%)、マーケティング11億ドル(64%)を支出している。

デジタルプラットフォーム(Facebook / Google)などの広告を用いているが、純粋に会員数や企業数を増やせなければリスクであると書いてあります。

物流は第3者

比較的当たり前のこととは思いますが、第3者の物流を使っています。

物流コストの上昇やサービス低下などの各種トラブルなどはリスク要因です。

低価格路線で攻めるならば気になるところです。

競合企業:Amazon・アリババ・ショッピファイ

強すぎませんかね。。競合。

直近はコロナ禍で実店舗との競合をしていない。

コロナ禍によりモバイル利用が拡大。実店舗との競合が少なくなったことで恩恵を受けています。

また、米政府の景気刺激策、金融緩和も直近のポジティブ要因で、ユーザー支出の増加の恩恵も受けました。こういった追い風は今後も続くか分かりません。

Wish ダウンロードして使ってみた感想。とにかく安いものがある。

まず、とにかく安いものがある(300円くらいの時計とか)という印象です。

何でもいいので安く買いたいというモチベーションの人や、転売をするような人にはいいかもしれないと思いました。

個人的に気になったのは某超有名スポーツ選手の写真を使って、「明らかに写真ではユニフォームを着ているのに、売り物はTシャツ」的なものもありました。有名プラットフォームでもこの手のことは有り得得るかと思っており、ご愛敬というところかもしれませんが、こういったモラルについては出品者側も管理者としても改善すべきではないかと思いました。

良くも悪くも現段階では安かろう悪かろうのイメージがぬぐえず、個人的には必要なさそうだとおもいました。

※12月17日追記 個人の感想は上記で、アプリを使われると同じことを思われる方も多いかもしれませんが、かといってニーズがないかどうか、というのは別問題です。

コメント