予約サイトの運営会社。エアビー&ビーのIPO売り出し目論見書についてまとめました。

ウェブサイトやモバイルアプリ経由で宿泊、ホームステイ、旅行サービスを提供している会社です。2020年12月に上場しています。

目次が長いので気になるところをピックアップいただけると幸いです。

予約や宿を探すイメージはエアビー&ビーのサイトで実感できます。

- エアビー&ビー IPO 売り出し目論見書 まとめ

- 取り扱い証券会社:SBI証券、楽天証券、マネックス証券、DMMドットコム証券

- 幹事企業 主幹事:モルガンスタンレー・ゴールドマンサックス

- 上場日 2020年12月10日

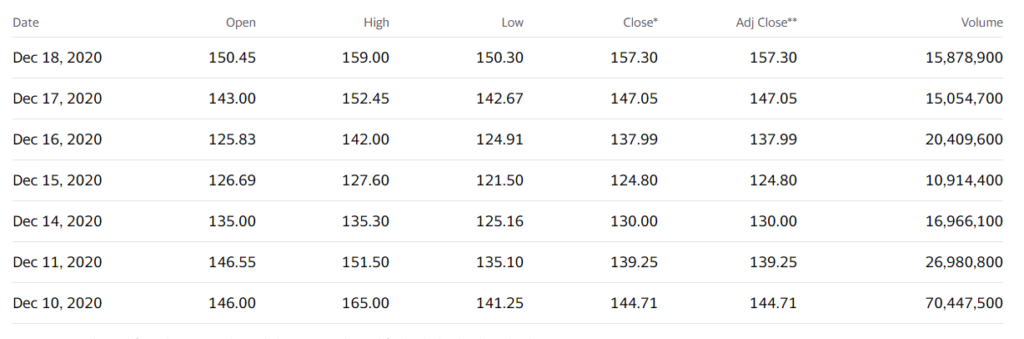

- 上場後の株価 公開価格68ドル➡上場初値146ドル

- セクター

- 経営者・マネジメント

- エアビー&ビーって?何をしている会社?

- COVID-19時はどうなっている?

- エアビー&ビー 売上/収益は?右肩成長だが直近はCOVID-19影響で前年割れ

- エアビー&ビー のホスト。どんなメリットとモチベーションがあるのか

- エアビー&ビー のゲスト ゲストはなぜエアビー&ビーを使う?オンリーワンな地元密着の体験

- 市場規模

- コロナ拡大に伴う第4四半期の見通しについて。泊数は前年を割り、キャンセルと変更は大幅増加見込み。

- COVID-19影響で必要なコスト削減の内容。マーケティング費用、給与カット、人員削減など

- 損益計算書 売り上げは右肩上がりで成長しているが、客数減に伴い2020年は苦戦

- リスクファクター リスク概要 COVID-19影響と収益の鈍化

- 関連記事:ABNB エアビー&ビー

エアビー&ビー IPO 売り出し目論見書 まとめ

売り出し目論見書を見ることでビジネスの概要と規模、リスク要因などを知ることが出来ます。

カンタンにまとめてみます。

取り扱い証券会社:SBI証券、楽天証券、マネックス証券、DMMドットコム証券

楽天証券DMM 株 (DMMドットコム証券)

幹事企業 主幹事:モルガンスタンレー・ゴールドマンサックス

上場日 2020年12月10日

すでに上場しています。

上場後の株価 公開価格68ドル➡上場初値146ドル

セクター

Communications セクターになります。

経営者・マネジメント

ブライアン・チェスキー 最高経営責任者、コミュニティ責任者、共同創業者、取締役会長

ジョセフ・ゲッビア サマラ・Airbnb.org会長、共同創業者、取締役

エアビー&ビーって?何をしている会社?

2007年。創業者でありデザイン学校時代の友人でもあるブライアンとジョーは「国際デザイン会議」がサンフランシスコの街にきたとき、どのホテルもいっぱいでした。彼らはすぐにAirBedandBreakfast.comというウェブサイトを立ち上げ、会議の参加者に自分たちのアパートのエアベッドを貸し出すことにしました。これが始まりです。

ブライアンとジョーはゲストを町の外から来た旧友のようにもてなし、彼らだけでは決して体験できなかったサンフランシスコのユニークな一角に宿泊客を導きました。ゲストがその街と深いつながりを築いていくのを目の当たりにしたときの興奮を、ブライアンとジョーは感じていました。

このような旅をしてみたい人や、このようなホストをしてみたい人がもっとたくさんいるのではないかと。これらがAirbnbの基礎となったアイデアです。

現在は400万人以上のホストが、自宅の個室から豪華なヴィラまで、一泊から数ヶ月の滞在まで、あらゆるものを提供しています。世界220以上の国と地域で、8億2500万人以上のゲストの到着を歓迎し、累積で1100億ドル以上の収入を得ています。「Airbnb」は、世界規模のオンリーワンの旅行の代名詞となっています。

Airbnbを利用しているゲストは、世界約10万都市で「本物の体験」をし、地元の人のように生活し、地元の人と一緒に過ごすことができるのです。

COVID-19時はどうなっている?

2020年初頭新型コロナの流行でビジネスが大きく落ち込みました。

しかし、2ヶ月も経たないうちに、限られた海外旅行でもビジネスモデルは反発し回復を見せました。

自宅に近い旅行の需要、国内旅行の需要、在宅ワークへの対応などです。

旅行と生活の境界線があいまいになる中で新しい旅行方法への対応が出来ることを証明しています。

また、経済が停滞している場面での副収入としてもAirbnbの出番は有ります。

エアビー&ビー 売上/収益は?右肩成長だが直近はCOVID-19影響で前年割れ

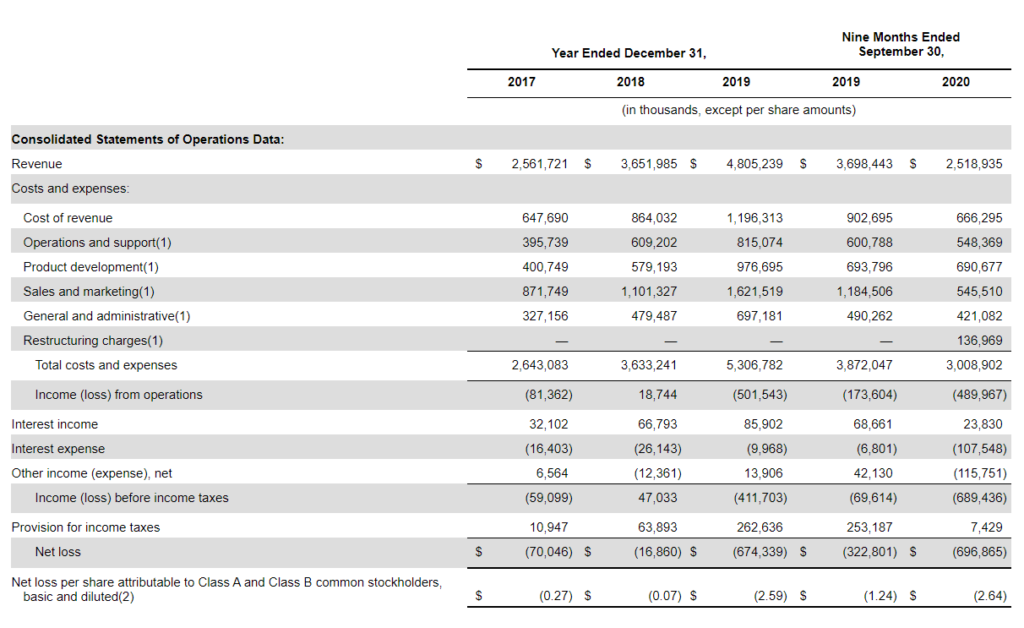

2019年 総予約額(GBV380億ドル) 前年+29% 2018年294億ドル

2019年 収益48億ドル 前年+32% 2018年37億ドル

2020年1月1日~9月30日 GBV180億ドル 前年▲39% 収益25億ドル 前年▲32%

エアビー&ビー のホスト。どんなメリットとモチベーションがあるのか

エアビー&ビーの顧客を宿泊者とするならば、商品は「ホストの家やサービス」になり、まずホストについて説明があります。

ホストはどんな人たち?全世界に400万人以上。

- 220以上の国と地域、約10万都市にまたがる

- ホストの55%は女性

- 2020年9月30日現在、世界中に400万人以上のホストがいる

- ホストの86%が米国外

- 2020年9月30日現在、740万件の住宅や体験談のリストを掲載。うち560万件がアクティブ。

- 2019年の収益の84%は、2018年12月31日以前の顧客による。

- 75%のホストが2019年にホストにサインアップするためにプラットフォームに直接来ている。2019年は、新しいホストの23%がAirbnbのゲストとしてスタート、過去最高数のホストを追加。

彼らはなぜホストをするのか?副収入や地域貢献。

- 副収入のため

- 地域経済発展のため

- 自分のスキルや情熱を共有するため

Airbnbがホストに提供できること。需要の提供と管理ツール・代金回収・賠償責任の補償など。

- 顧客の需要。登録後4日間で50%のホストが、16日間で75%のホストが予約を受けた。

- ホストが需要を増やすための推奨事項やツールを提供

- スマート価格設定ツールを提供

- ほかのホストとの稼働率の比較

- ホストが簡単にカレンダーを管理し、ウェブサイトとモバイルアプリで予約を受けられる

- 代金回収

- 物的損害の保護と賠償責任の補償

など。

エアビー&ビー のゲスト ゲストはなぜエアビー&ビーを使う?オンリーワンな地元密着の体験

2019年世界で5,400万人が3億2,700万泊。創業以来延べ8億2,500万人。

2020年9月30日までの9ヶ月間で約91%が直接または無報酬のチャネルを経由してサービスを利用。

2019年に68%以上のゲストが滞在レビューを残し、ホストとゲストを合わせ、2020年9月30日時点で4億3,000万件以上の累積レビューあり。

2019年、収益の69%はリピーターのゲストによる

ゲストは民泊というだけでなくユニークな旅や宿(イグルーやお城、ボートまで)を選べて、地元の人がするような生活を楽しめます。

市場規模

ターゲティングしているサービス可能市場(SAM)は1.5兆ドルと推定。短期滞在用の1.2兆ドル、体験用の2,390億ドルを含む。

総市場(TAM)は3.4兆ドルと推定。内訳は短期滞在が1.8兆ドル、長期滞在が2,100億ドル、体験が1.4兆ドル。

※2019年の実際の数字をベースにAirbnbのSAMとTAM推定しており、市場機会は旅行支出の割合で長期的に成長できると考えています。現在の旅行市場は依然として予測不可能な状況にありますが、COVID-19流行前の予測を妥当とらえています。

コロナ拡大に伴う第4四半期の見通しについて。泊数は前年を割り、キャンセルと変更は大幅増加見込み。

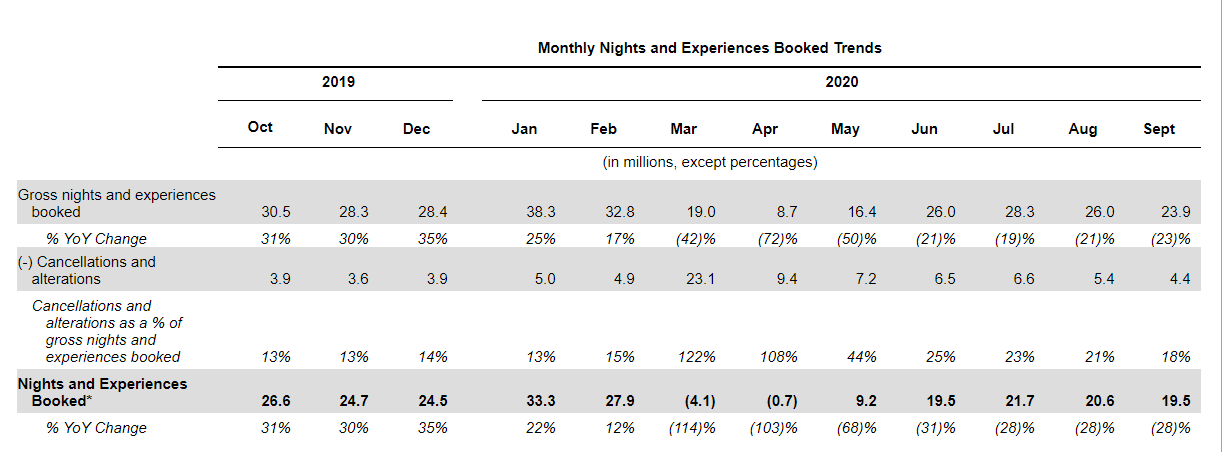

2020年第4四半期の「泊数と体験予約数」と「GBV」は2020年第3四半期よりも前年同期比で大幅に減少し2020年第4四半期の「キャンセルと変更」は2020年第3四半期よりも前年同期比で大幅に増加すると予想しています。

泊数と体験予約

2020年3月前年比▲42% 4月前年▲72% 5月前年▲50% 6月前年▲21%

予約に関するキャンセル割合

2020年3月122% 4月108% 5月44% 6月25%

予約されている宿泊と体験談(キャンセルと変更を除いた数値)

2020年1月33.3百万件+22% 2月27.9百万件▲12% 3月-4.1万件▲114% 4月-0.7万件▲103% 5月9.2万件▲68% 6月19.5万件▲31%

いずれも6月ころから回復しつつあります。※10・11月は不明。

50-500マイルの比較的距離の短い旅行においては回復傾向が強いと書かれています。

COVID-19影響で必要なコスト削減の内容。マーケティング費用、給与カット、人員削減など

マーケティングプログラムの支出を実質的に停止

正社員の人員を約25%削減。

給料カット・臨時従業員の削減 など

損益計算書 売り上げは右肩上がりで成長しているが、客数減に伴い2020年は苦戦

キーとなる指標:宿泊&体験予約数と総簿価 2020年に苦戦。

リスクファクター リスク概要 COVID-19影響と収益の鈍化

既に説明されてきましたが、COVID-19影響が大きいです。

また、当収益成長率は鈍化しており、今後も鈍化することが予想される、ともあります。

コスト削減による従業員カットが事業の目標達成の妨げとなるリスク

2020年5月、約1,800人の従業員の削減を発表しました。事業運営や戦略目標の達成に支障をきたす可能性や従業員の士気低下の可能性があります。

COVID-19影響以前にも収益成長率は鈍化している

当社は過去に大きな収益成長を経験してきましたが、最近は収益成長率が鈍化しており、歴史的な成長率が戻るという保証はありません。当社の収益の前年比成長率は2018年と比較して2019年に減少し、2017年と比較して2018年にも減少しました。

COVID-19でのホストに対する補償も発生している。 本来得るのとのできた収入の25%で計2億40万ドル

キャンセルによる機会損失を補償する規定で、2020年3月14日以前に行われた予約で、チェックイン日が2020年3月14日から2020年5月31日までの間に行われた予約に対し、Airbnbはホストに25%の支払いをしています。この対応によるホストの大きな減少(≒不満による離脱)はないようですが、Airbnbとしては2億40万ドルの支払いを行いました。

政府の旅行の制限や、航空会社のフライト縮小も悪材料。

Airbnbの業績は旅行・ホスピタリティ業界の好調さと関連します。

COVID-19 により多くの政府は検疫を実施し、旅行を大幅に制限したり、可能な限り自宅にとどまり、人ごみを避けるように勧告したりしており、国境を超えた旅行に特に悪影響を与えています。

さらに、ほとんどの航空会社がフライトを中止または大幅に縮小し、旅行の機会がさらに減少しています。

これにより、Airbnbの予約数は減少し、キャンセルやそれに伴う請求が増加しています。COVID-19は2020年以降もAirbnbの予約とビジネスに重大な悪影響を与えると予想しています。そのような影響の範囲と期間は、長期的には不確実なままです。

関係する組織や法律の多さがコスト増につながるリスク

※これについてはリスクファクターに記載のあったいくつかの具体的な項目をひとまとめにしてザクっとコメントしています。

様々な国やそれぞれのホストと関係することが特徴・強みであるのビジネスなので守らなければならない法律や制約が多岐にわたり、場合によってはコストがかかったり法令順守をするにあたりハードルが高いという印象です。

例えば全世界に展開している宿泊施設という意味ではホテルも国や地域ごとの法令遵守が必要になりますが、働いているのはあくまでホテルの従業員ということになりますがAirbnbの場合はホストという個人との契約になる為、常にこういったコストやリスクが発生するということが考えられます。

ホスト・ゲストのモラルに依存する部分。

サービスレベル、レビュー、あるいは最大のリスクとしては安全性においてもつまるところホストやゲストに依存する部分があるという点です。

例えばレビューをテキトーに書かれたりすることはホストの不満やAirbnbの質に長期的に影響がありますし、大きなトラブルが発生して、ニュースになったりでもすると売り上げリスクがあり得ます。

他のホスト、ゲスト、または第三者によって引き起こされた事件による補償を求めるクレームはすでに発生しており、これらの対応と再発防止コストが考えられます。

中国への積極投資と個人情報

2017年6月中国初のサイバーセキュリティ法(CSL)が施行されました。

CSL関連の規制は発展しており、今後どのような義務が適用されるかは不透明です。特に、”重要情報基盤 “の一部とみなされる事業者に対し、データの定位要件を含む施設の運用セキュリティに関する高い要件を課している、個人データや重要データの国外への持ち出しに厳しいなどがネガティブに働く可能性があります。

キャンセルの実績が報告期間をずれて発生することもある。

こちらを見ると3月のキャンセル率が100%を超えており、これは理論上はあり得ないことですが、実際にはズレが生じることもありこのような数値になっています。

報告された数字より後になって「さらに悪い」実態が明らかになることもあり得るようです。

為替リスクがある

2020年9月30日に終了した9ヶ月間に、収益の約60%および50%が米ドル以外の通貨建ての為、為替によるリスクがあります。ドル高はリスク。

予約方法や支払い手段の多様化対応

デスクトップタイプのPC利用であればスムースに予約できますが、例えば特定アプリケーション向けの対応などが必要になる場面が増えると想定されます。デスクトップタイプのPCよりスマートフォンやアプリを使った予約が増えるであろう今後における対応リスクです。

また、クレジットカード決済が主でないエリアもあり決済手段も多様化(電子マネーなど)していることへの対応も求められます。

不正な予約に対する対応。

不正な予約に対してホスト、ゲストのへの払い戻し費用が発生しています。(2019年度9,220万ドル、2020年1~9月9,510万ドル)

関連記事:ABNB エアビー&ビー

過去のじっちゃまライブでの関連コメントを含む記事です。

コメント