2021年にIPO予定のAffirm アファームのIPO売り出し目論見書をまとめました。米国のフィンテック企業でアプリを使った分割払いを顧客(消費者)に提供する企業ですが、単純な分割払い以外のソリューションや、なぜ既存の支払い手段よりいいのかという点を説明しています。

本記事は情報の整理を目的としており、投資・その他の行動を勧誘する目的で作成したものではございません。投資の判断はご自身の意思と決定でお願いします。本記事の内容は主にIPO目論見書S-1をもとに作成していますが、翻訳における誤りや、具体的解釈の内容についての保証は致しかねます。

大手ネット証券会社は郵送不要で自宅からでも口座開設が可能です。

- Affirm AFRM アファーム IPO売り出し目論見書 まとめ 2021年1月IPO

- AFRM アファーム リアルタイムチャート 現在の株価は?

- 上場予定日はいつ?株価 アファームのIPO公募価格=49ドル、上場初値は90.90ドル 上場市場:NASDAQ 上場予定日:2021年1月13日

- 取り扱い証券会社(SBI証券・楽天証券・マネックス証券)

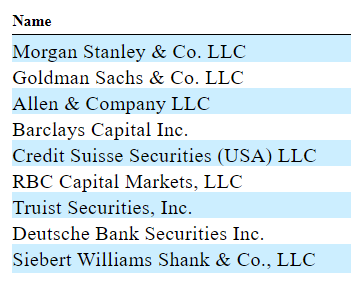

- IPO幹事企業 モルガンスタンレー

- 経営者

- アファームってどんな会社?IPO売り出し目論見書概要(カンタンなまとめ)

- 消費者向けPOS決済ソリューション(一般消費者向け)

- マーチャント・コマース・ソリューション(販売業者向け)

- 消費者向けアプリ

- 消費の中心であるZ世代、ミレニアル世代

- 信頼とコアバリュー。「延滞料0ドル」を実現する技術・リスク管理に強み

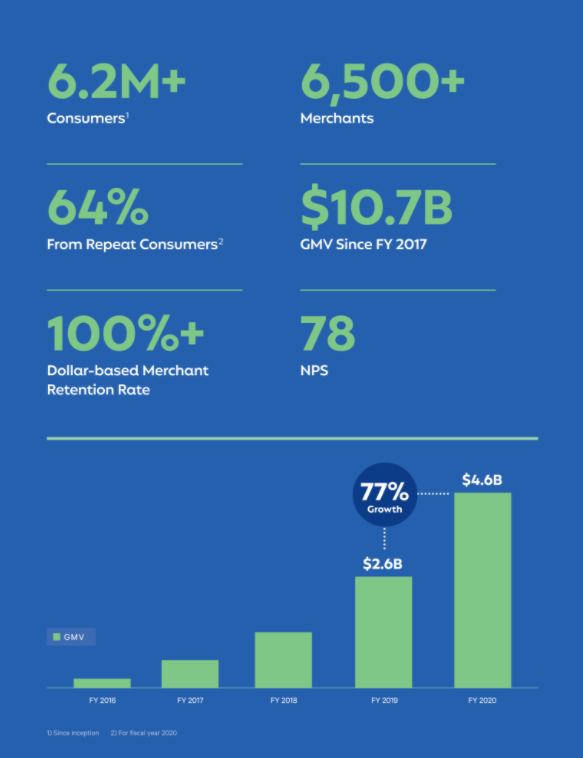

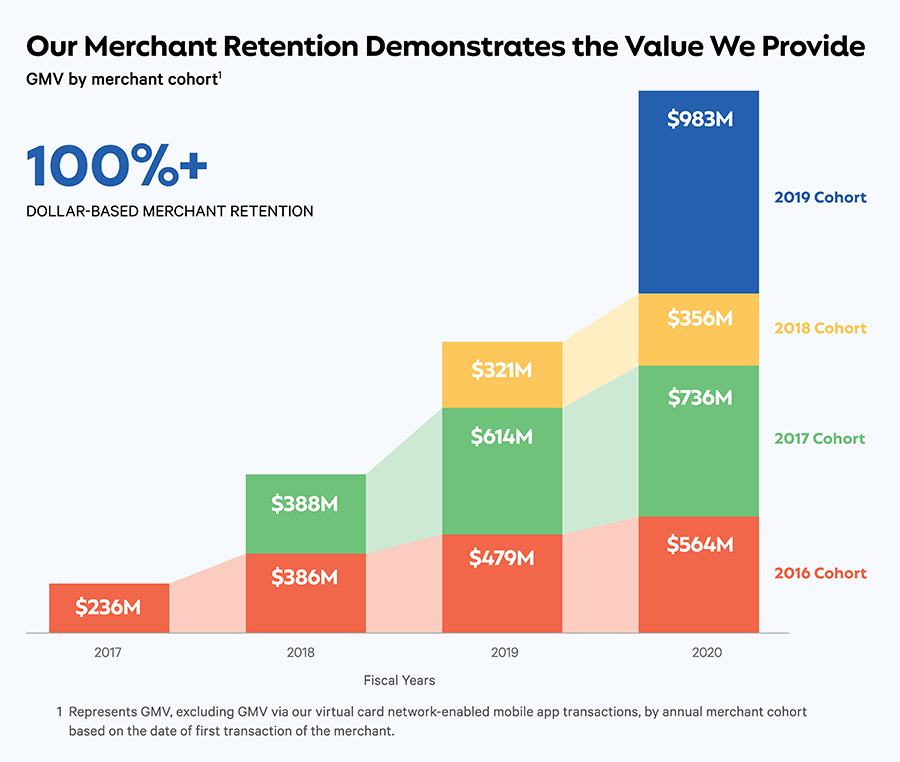

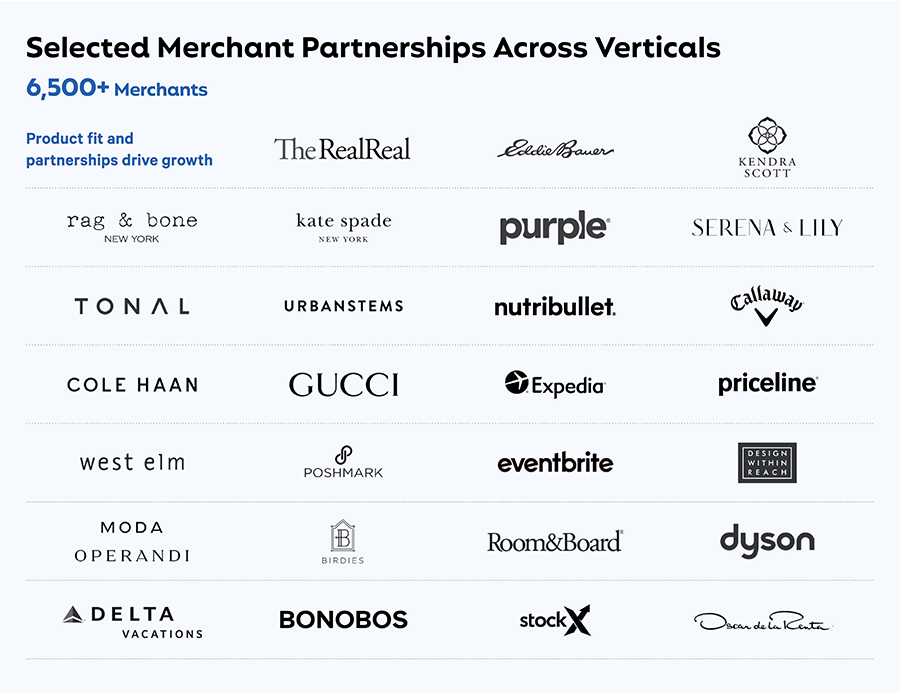

- 620万人以上の消費者が6,500以上の加盟店との取引。2020年度は売上5億950万ドル、前年+93%の成長。ドルベースでの加盟店維持率は100%を超える。

- 電子商取引の急成長

- 「buy now pay later」”今買って後払い “シェア拡大

- Z世代とミレニアル世代は、伝統的な金融・決済機関への信頼を失い、新たな金融商品を求めて、ミッション・ドリブンなテクノロジー企業に期待している

- 従来のクレジットカードやデビットカードのデメリット。クレジットカードによる利息、借金漬けリスクとデビットカードによる購買力の制限

- 加盟店は顧客獲得コストの上昇に課題。既存のソリューションでの解決は不十分。アファームを使うことで消費者はわかりやすく、加盟店は効率的に顧客獲得、購入単価アップを狙える。

- エンジニアリング・技術インフラを重視している。

- アファーム独自のリスクモデルが生み出すメリット与信損失の割合を抑えつつ、多くの顧客の獲得(ローンを承認)できる。

- アファームのビジネスモデル 収入源

- 効率的な資本調達能力

- アファームを利用する消費者

- アファームを利用する販売者(マーチャント=加盟店)

- アファームのビジネスチャンス

- 2020年7月 ショッピファイと契約

- アファーム2018年~4半期ごと売上推移と売り上げ構成比

- リスクファクター

- 上場後の出来事

Affirm AFRM アファーム IPO売り出し目論見書 まとめ 2021年1月IPO

・BNPL(Buy Now, Pay Lator)の割賦払いを提供する企業

・マーチャントからの手数料、消費者からの利息で利益を出す

AFRM アファーム リアルタイムチャート 現在の株価は?

上場予定日はいつ?株価 アファームのIPO公募価格=49ドル、上場初値は90.90ドル 上場市場:NASDAQ 上場予定日:2021年1月13日

公募価格:49ドル 2,460万株

2021年1月13日 上場初値は90.90ドルでした。

取り扱い証券会社(SBI証券・楽天証券・マネックス証券)

※2021年2月9日更新

リンクより口座開設が出来ます。

IPO幹事企業 モルガンスタンレー

モルガンスタンレー・ゴールドマンサックス・アレン&カンパニー・バークレーズ・クレディスイス・RBCキャピタルマーケッツなど

経営者

Max Levchin ウクライナ生まれのアメリカ人。1975年生まれでPayPalの共同設立者。

アファームってどんな会社?IPO売り出し目論見書概要(カンタンなまとめ)

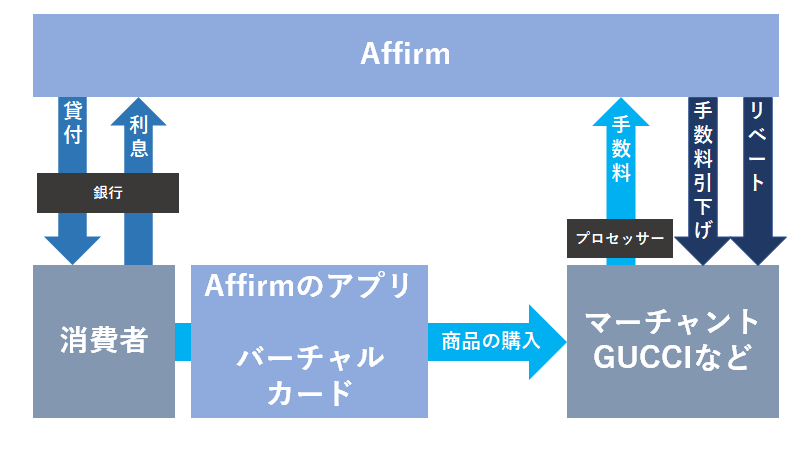

シンプルにいうのであればアファームの顧客は①一般消費者②マーチャント(加盟店・各種ブランド)が存在し、ローン設定可能な決済手段を提供、アプリやバーチャルカードといったツールを使用し、マーチャントでの決済をすることで手数料を得るというビジネスモデルになります。

ほかにも収入源は有りますが、大まかにこの流れを把握しておくと以降の内容がわかりやすいかと思います。

アファームのプラットフォームは、消費者向けのPOS(Point-of-Sale)決済ソリューション、マーチャント・コマース・ソリューション、消費者向けアプリの3つのコア要素で構成されています。

決済ソリューションで「分かりづらい違約金」を排除したローンを組み(提携銀行から購入した単利ローンの利息収入)つつ、決済手段としてアファームをつかう加盟店からのフィをもらう、というビジネスモデルです。

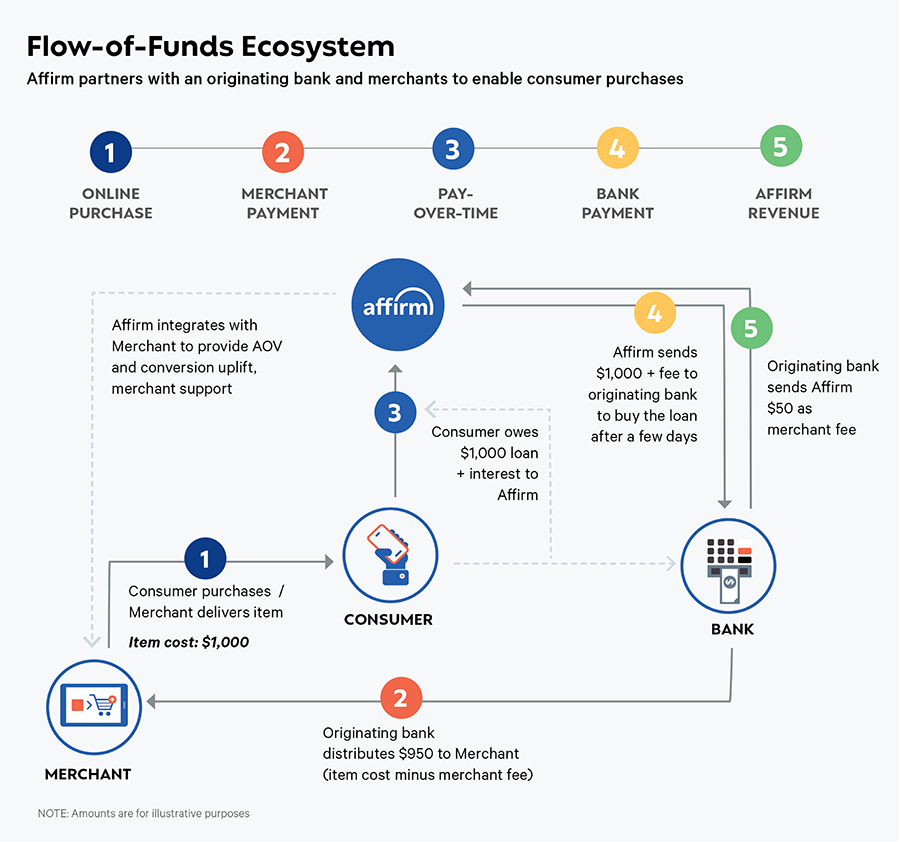

消費者(Consumer)が1000ドルのものを買った場合、①まずMerchant(お店)は商品を届けます。すると今度は②銀行(Bank)がお店に950ドル(1,000ドル‐マーチャントフィ50ドル)を払い③消費者は1000ドル+利子をアファームに払います。④アファームは数日後にローン購入の為に1000ドル+手数料を銀行に支払い⑤銀行はアファームに50ドルのマーチャント(加盟店)フィを支払います。③の利子と⑤のマーチャント(加盟店)フィがアファームの主な売り上げに該当します。

消費者向けPOS決済ソリューション(一般消費者向け)

POSソリューションでは、消費者は繰延金利、隠れた手数料、違約金なしで商品の購入ができます。消費者は、商品の購入時に全額を前払いするのではなく、時間をかけて支払うことができます。これにより、消費者の購買力が向上し、より多くのコントロールと柔軟性が得られます。アファームのプラットフォームは、真のAPR(Annual Percentage Rate) 0%の支払いオプションと有利子負債ローンの両方を容易にします。APR 0%では、消費者は利息と追加費用をゼロで支払うことができます。アファームが提供する有利子負債型ローンでは、単純利子を課しています。私たちは人々を公平に扱うことを信条としており、消費者が支払いを逃すことがあっても、チェックアウト時に合意された金額以上の支払いをすることはありません。アファームでのお支払いは、隠れた手数料から消費者を守るだけでなく、延滞利息などの罠を回避することができます。

APRについてはこちらの記事がわかりやすいです。クレジットカードの決済期限を超えての支払い(例えば残高不足)の場合、高額な金利がかかる、かつ金利については不透明(実際よく調べればわかるが、調べないとわからないので想像以上に余計にお金を取られる)な現象があるようです。

マーチャント・コマース・ソリューション(販売業者向け)

アファームは、需要創出と顧客獲得を強化する効果的なコマースソリューションを加盟店に提供しています。利用することで、加盟店はより効率的に商品のプロモーションや販売を行い、顧客獲得戦略を最適化し、売上を増加させることができます。加盟店は顧客の購買意欲を高め、値引きやその他のコストのかかるマーケティングやプロモーションチャネルを回避しながら、収益を加速させることができます。また、商品レベルでの価値あるデータや洞察力を提供することで、加盟店は他では容易に入手できない情報を得ることができ、マーケティング戦略をより良いものにすることができます。アファームのアプローチにより、顧客獲得からコンバージョン、リピート取引に至るまで、顧客のライフサイクル全体を通して価値を付加することができます。

消費者向けアプリ

消費者に特化したアプリ(Google Play版 App store版はこちら)では、アプリを使って支払いの管理、高利回りの貯蓄口座の開設、パーソナライズされたマーケットプレイスへのアクセスが可能です。アファームのマーケットプレイスは、消費者が商品を見つけたり、提携加盟店から購入したりすることができるディスカバリー・プラットフォームとしての役割を果たします。また、アファームのアプリを利用することで、加盟店は消費者の支出パターン、買い物習慣、購入意向に基づいてカスタマイズされたオファーを提供することができます。

消費の中心であるZ世代、ミレニアル世代

アファームのビジネスは、テクノロジー、小売、金融、電子商取引の幅広いトレンドから恩恵を受けています。例えば、1981年から2012年までに生まれたZ世代とミレニアル世代は、現在、米国の人口の中で最も大きな割合を占めており、商取引のあらゆる要素がオンラインに移行する中で、Eコマースの急速な成長を牽引しています。YPulseによると、この新世代の消費者の消費力は大幅に拡大し続けており、2020年には2.5兆ドル以上に達するそうです。最も重要なことは、これらの消費者は、テクノロジーやモバイルファーストソリューションへの需要にマッチした、より優れた透明性の高い支払いオプションとして、「今すぐ支払い」のようなソリューションにもますます注目するようになっているということです。American Bankerによると、この傾向は、消費者が新しい金融商品を求めて使命感を持ったテクノロジー企業に目を向けるようになったことで、従来の金融機関への信頼が薄れてきたことによって加速しているとのことです。

信頼とコアバリュー。「延滞料0ドル」を実現する技術・リスク管理に強み

信頼とコアバリューへの不動のコミットメントに基づいた革新的なアプローチは、コマースと決済の未来を定義するための独自の位置を占めていると信じています。アファームは、シンプルさ、透明性、人を第一に考えるという原則に基づいています。2012年の創業以来、私たちは支払いの遅れに対する延滞料を0ドルとし、消費者の過ちから利益を得ることはなく、製品の提供においても透明性を保っています。これらの原則を守ることで、消費者や加盟店との永続的な信頼関係を築くことができ、長期的かつ持続可能な成功につながると確信しています。

アファームは、技術、引受、リスク管理が総合的にアファームの主要な競争上の優位性であると考えています。独自のテクノロジー・プラットフォームとデータは、消費者と加盟店を理解し、価格設定リスクを把握する上で独自の優位性を発揮します。リスク管理に対するアプローチは、アファームのビジネスモデルの中核をなすものであり、従来の与信引受モデルと比較して、詐欺率の低さ、承認率の高さ、与信損失の低さにつながることが証明されています。アファームのモデルは、750万件以上のローンと6年以上の返済実績を含む10億件以上のデータポイントに基づいて構築されています。リスク管理モデルは、時間の経過とともに継続的に改善されるように設計されており、取引のたびに、より正確で効率的なものになっています。

620万人以上の消費者が6,500以上の加盟店との取引。2020年度は売上5億950万ドル、前年+93%の成長。ドルベースでの加盟店維持率は100%を超える。

アファームはすでに大きな規模の獲得を達成していますが、まだ始まったばかりです。2020年9月30日現在、620万人以上の消費者が、アファームのプラットフォーム上で6,500以上の加盟店と約1,730万件の取引を完了しており、2016年7月1日以降、アファームのプラットフォームを介して取引された商品総量(返金控除後)は約107億ドルに達しています。2020年6月30日に終了した会計年度中にアファームのプラットフォームを介してファシリテートされたローンの約64%は、リピーター消費者によるものであり、2016年以降にアファームのプラットフォームに参加した各コホートにおいて、ドルベースの加盟店維持率は100%を超えています。2020年度下半期のアファームのネットプロモータースコア「78」(NPS・顧客ロイヤルティ、顧客の継続利用意向を知る指標)は、世界で最も愛されているブランドのいくつかに匹敵し、旧来の金融機関のスコアをはるかに上回っています。

2019年6月30日に終了した会計年度および2020年6月30日に終了した会計年度のアファームの収益は、それぞれ約2億6440万ドルおよび5億950万ドルで、前年比約93%の成長を示しました。

電子商取引の急成長

eMarketerによると、世界のオンライン売上高は2019年に20%増の約3.4兆ドルとなり、2023年には約5.8兆ドルに成長すると予測されていますが、Eコマースはまだ小売売上高全体の14%を占めるにすぎなません。店頭から注文処理、支払いやチェックアウトの体験に至るまで、コマースのあらゆる要素がオンラインに移行しています。Z世代とミレニアル世代は、Eコマースを早くから頻繁に利用しており、オンラインショッピングで提供される簡単さ、柔軟性、豊富な品揃えを好む傾向があります。例えば、ミレニアル世代の70%がオンラインショッピングを好むといいます。米国では、米商務省によると、2020年の第1~2暦年の間に、総売上高に占める電子商取引の売上高の割合は11.8%から16.1%以上に急増しました。

「buy now pay later」”今買って後払い “シェア拡大

消費者は、従来のクレジット決済よりも、より柔軟で革新的なデジタル決済ソリューションを好むようになってきています。Worldpayの「2020 Global Payments」レポートによると、「buy now pay later」は世界的に最も急速に成長している電子商取引の決済方法です。北米では、2023年までにeコマース決済市場の3%のシェアを占めると予想されています。EMEA(Europe, the Middle East and Africa。ヨーロッパ・中東・アフリカ)など他の地域では、「後払い購入」はすでにeコマース決済市場の6%近くを占めており、2023年までには10%近くにまで成長すると予想されています。

Z世代とミレニアル世代は、伝統的な金融・決済機関への信頼を失い、新たな金融商品を求めて、ミッション・ドリブンなテクノロジー企業に期待している

従来の金融機関や決済機関による透明性の欠如は、隠された罰則、理解しにくい「細則」、望まない商品の束ねなど、信頼の低下と消費者体験の低下につながっていると考えています。これらの意見は、米国の1億6,000万人を超えるジェネレーションZやミレニアル世代にとって特に顕著であると考えています。例えば、TD Bankの年次消費者支出指数によると、ミレニアル世代の約25%はクレジットカードを持っていません。消費者は今、信頼できるテクノロジー企業に目を向けています。

ハリス・ポールが2020年に実施した調査によると、アメリカ人の64%が、従来の金融サービスプロバイダーではなく、テクノロジー企業のプラットフォームを通じて金融商品の購入や申し込みを検討すると回答しています。18歳から34歳までのアメリカ人では81%に昇ります。

従来のクレジットカードやデビットカードのデメリット。クレジットカードによる利息、借金漬けリスクとデビットカードによる購買力の制限

LendingTree、Center for Responsible Lending、NerdWalletの調査によると、2019年、消費者はクレジットカードの利息で約1,210億ドル、当座貸越手数料で110億ドル、延滞料で30億ドルを支払いました。クレジットカードのリボの性質と、最低残高のみを返済するというインセンティブは、消費者を長期にわたって借金漬けにする可能性があります。連邦準備制度理事会によると、2020年6月の時点で、アメリカ人のクレジットカードの負債は1兆ドル近くに達しており、消費者の借金が膨大な量に上っており、柔軟な支払い方法が求められていることが明らかになっています。

また、デビットカードは多くの消費者の購買ニーズを満たしていないと考えています。デビットカードは、特に高額な買い物を考えている消費者にとっては、柔軟性に欠ける支払い方法です。デビットカードは消費者の口座残高に購買力を制限し、長期的に予算を組む能力を制限し、オプション性や責任を持ってクレジットを利用する能力を提供していません。

加盟店は顧客獲得コストの上昇に課題。既存のソリューションでの解決は不十分。アファームを使うことで消費者はわかりやすく、加盟店は効率的に顧客獲得、購入単価アップを狙える。

顧客獲得のためのコストと売上に転換するためのコストは、加盟店が直面している最大の課題の2つであり、これらのコストはほぼすべてのチャネルで上昇しています。

現在の決済ソリューションでは、加盟店は割引やプロモーションのギミックに頼らざるを得ません。

オンライン広告やソーシャルメディア広告などの代替的な顧客獲得やマーケティングチャネルは、デジタル広告枠の供給が限られているため、ますますコストが高くなっています。その結果、あらゆる規模の実店舗とオンラインの加盟店は、より効率的に顧客を獲得し、コンバージョンし、維持するための代替戦略を模索しています。

従来の販売促進手法は、消費者は購入に対して煩雑さや、人間味のないユーザー体験によるストレスを抱え、企業側も顧客を惹きつけ、コンバージョンすることが難しいという問題を抱えています。

これに対し、アファームのソリューションが消費者にもたらすメリットは、シンプルで透明性があり、公正な点、使いやすいアプリである点、フレキシブルな支払い設定が可能な点などがあり、特に消費者が「提示された金額以上のお支払いをしていただくことがない点」「前払いの場合のペナルティや追加料金は一切ない点」などにあります。

アファームのソリューションが加盟店にもたらすメリットは、①アファームを提供することによる顧客のコンバージョンの増加で、ドルベースの加盟店維持率は、2016年以降、プラットフォームに参加した加盟店の各コホートで一貫して100%を超えています。2019年11月1日から2020年1月31日までにInforma Business Intelligenceが実施した調査によると、アファームは同等の競合製品よりも平均で20%多くの顧客を承認しています。②AOVの向上。 消費者にとっての手頃な価格を解決することで、加盟店がより高い純平均注文額(AOV=average order value)のアイテムの需要を増やすことができるように支援することができます。2018年と2019年に実施した返金前のAOVを比較する内部調査によると、Affirmを利用している加盟店は、他の支払い方法と比較して、返金前のAOVがそれぞれ92%と85%高くなったと報告しています。③リピート購入率の向上。プラットフォームによる摩擦のない消費者体験と購買力の向上は、加盟店のリピート購入率の向上につながることが多く、顧客満足度の向上につながっていると考えています。例えば、2018年1月のアファームの消費者の約22%、2019年1月のアファームの消費者の約20%が、12ヶ月以内に同じ加盟店でリピート購入をしています。

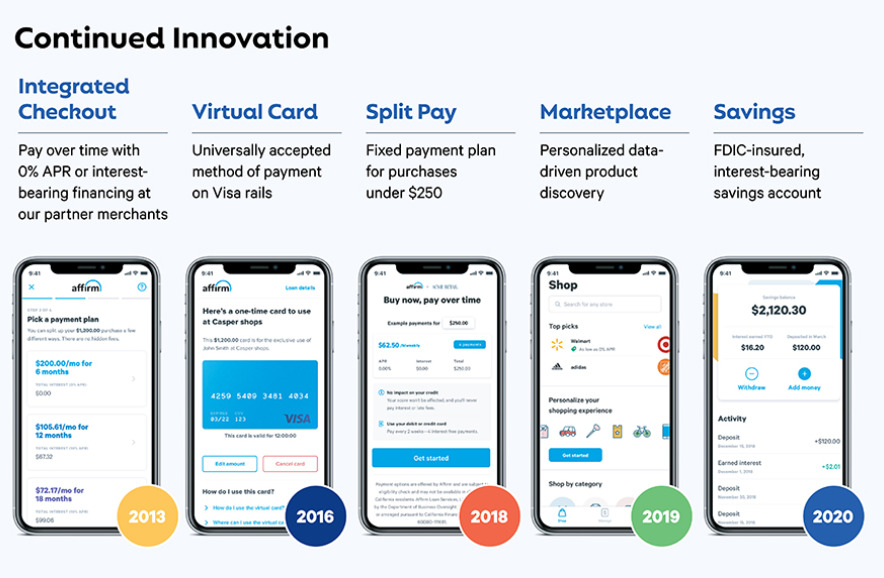

2013年 統合されたチェックアウト

提携加盟店で0%APRまたは有利子融資を利用して長期的にお支払いいただけます。

2016年 バーチャルカード

Visaレールでの支払い方法として普遍的に認められている支払方法です

2018年 スプリットペイ

250ドル以下の購入の場合の固定支払プラン

2019年 マーケットプレイス

パーソナライズされたデータに基づく製品の発見

2020年 貯蓄

FDIC保険付き有利子預金口座 ※FDIC=Federal Deposit Insurance Corporation 連邦預金保険公社

エンジニアリング・技術インフラを重視している。

テクノロジーは、アファームが行うすべてのことの核となっています。2020年9月30日現在、アファームの従業員の47%がエンジニアリングおよびテクノロジー関連の職務に就いており、これはアファームがテクノロジーを重視していることを反映しています。困難な課題の解決の例として、例えば、条件の異なる何百万もの単純な利息債務を同時に処理するポイントインタイムのレポートを処理するために、独自の台帳をゼロから開発したことが挙げられます。

アファームのマーチャントパートナー(加盟店)は、Affirmを簡単に統合することができます。消費者向けの小規模なオンラインブランドから、メインフレームコンピュータを使用している大規模な加盟店まで、Affirmとの統合の技術的な面では、迅速かつ容易に統合することができます。直近の事例としては、アファームの加盟店契約を締結してから2日以内にAffirm APIを利用して統合したことがあります。

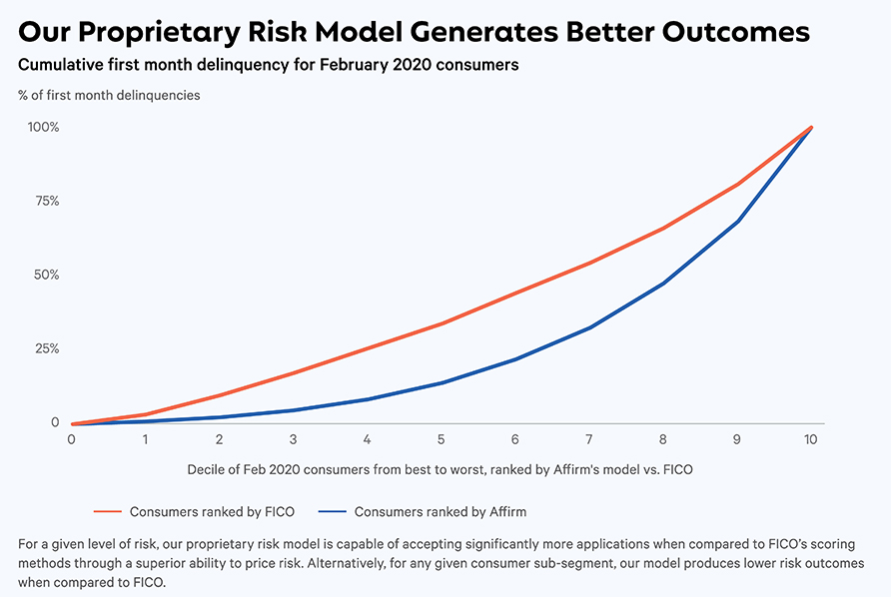

アファーム独自のリスクモデルが生み出すメリット与信損失の割合を抑えつつ、多くの顧客の獲得(ローンを承認)できる。

アファームのリスクモデルは、競合他社よりも優れたリスク評価能力を提供していると考えています。従来の決済・クレジットシステムと異なり、取引レベルでリスクを評価することができます。(マーチャント・パートナーとの統合により、クレジット・アプリケーションを評価する際に、消費者が購入している商品を考慮することができます。)独自のリスクモデルは、より高い APR の消費者を抑止したり、予想される与信損失の割合を増やさず、承認率を向上させることにつながります。これは一般的に、アファームが保有しているローンの貸倒引当金繰入額にも利益をもたらします。2019年11月1日から2020年1月31日までにInforma Business Intelligenceが実施した調査によると、アファームは同等の競合製品と比較して平均で20%多くの顧客を承認しています。

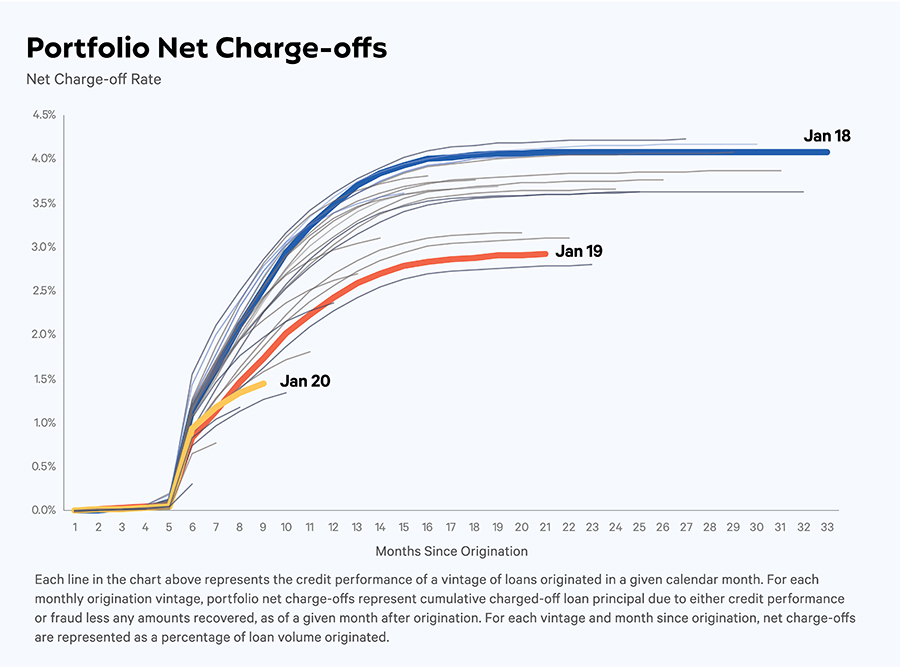

アファームの継続的に学習するリスクモデルは、規模が大きくなることで恩恵を受けています。新しい取引のデータがリスク・アルゴリズムに組み込まれることで、特定の信用プロファイルをより効果的に評価することが可能になります。2020 年 9 月 30 日に終了した 36 ヶ月間の加重平均四半期延滞率は約 1.1%となりました。

迅速かつ正確なリスク評価、価格設定、管理能力により、資金調達先を惹きつけ、消費者の長期的な返済に応じて予測可能なサービシング収入や利息収入を得ることができる質の高い資産を生み出すことが可能となります。

アファームのビジネスモデル 収入源

アファームのビジネスモデルは、シンプルさ、透明性、人を第一に考えることが、消費者や加盟店との関係を築く鍵であるという信念に基づいています。レジでの存在感があることで、アファームは常に注目の的であり続けることができ、加盟店を通じて直接消費者を獲得することができるため、非常に効率的な市場参入戦略を維持することができます。また、アファームは成長と加盟店の拡大のためにパートナーシップを活用してきました。例えば、最近ではShopifyと提携し、アファームを利用する加盟店と消費者の数を大幅に拡大しました。

アファームのビジネスモデルは、消費者と加盟店の両方の利益に沿ったものです。

加盟店からは、販売の転換と支払いを支援することで手数料を獲得します。加盟店手数料は、アファームと各加盟店との間の個別の取り決めに依存し、提供する商品の条件によって異なります。2020年6月30日に終了した会計年度および2020年9月30日に終了した3ヶ月間で、プラットフォームを介して促進された総GMV(Gross Merchandise Value=流通総額)のうち、APR 0%融資はそれぞれ43%および46%を占めています。この構造は、プラットフォームが提供するコマースおよびテクノロジーソリューションを通じて、加盟店が売上を拡大し、AOV(=純平均注文額)を増加させることを支援しています。

消費者からは、提携銀行から購入した単利ローンの利息収入を得ています。消費者に請求される金利は、消費者の取引リスクの信用力、消費者が選択した返済期間、ローンの金額、加盟店との個別の取り決めによって異なります。消費者にはローンの延滞利息や複利、延滞料、違約金が課されることはないため、消費者の過ちや不幸から利益を得ようとする仕組みではないです。

アファームはアプリを通じて消費者に直接バーチャルカードを発行し、まだアファームと完全に統合されていない可能性のある加盟店でも買い物ができるようにしています。これらのバーチャルカードが確立されたカードネットワークを介して使用された場合、取引の交換フィーの一部を獲得します。

効率的な資本調達能力

チェックアウト時に銀行パートナーの引き受けプロセスを自動化し、高品質な資産を規模に応じて生成できるのアファームの能力によって、多様な資金調達先を獲得することに成功しており、プラットフォーム上での取引量の増加に応じて規模を拡大することが可能になりました。2020年9月30日現在、多様な資本パートナーから42億ドル以上の資金調達力を有しており、2016年7月1日以降、約107億ドルの購入資金を調達しています。

アファームを利用する消費者

2020年9月30日現在、620万人以上の消費者が、アファームを使用しています。エリアは米国とカナダの広範囲な地域にまたがっています。

アファームを利用する販売者(マーチャント=加盟店)

アファームのプラットフォームは、幅広いマーチャントと統合できるように明示的に設計・設計されています。これが差別化ポイントであり、業界、規模、AOV、顧客プロファイルに関係なく、加盟店に対応し、提携することができます。2020年9月30日現在、加盟店は6,500社を超え、小規模企業から大企業、消費者向けブランド、ブリック&モルタルストア、オムニチャネルを展開する企業まで多岐にわたっています。スポーツ用品やアウトドア、家具や家庭用品、旅行、アパレル、アクセサリー、家電製品、ジュエリーなど、さまざまな業界をカバーしています。

アファームのビジネスチャンス

アファームは、Eコマース市場でのシェアを拡大し、加盟店でのオフラインビジネスを成長させる大きなチャンスがあると考えています。また、コマースの未来を決定づける新製品の開発にも大きなチャンスがあると考えています。

Eコマース

米国国勢調査局によると、2019年の米国の電子商取引の売上高は約6000億ドル、前年比16%の成長率でした。アファームを利用して取引する消費者や加盟店が増える中、アファームはこの市場に対応できると考えています。

オムニチャネル・コマース

2020年5月に発表されたThe Nilson Reportによると、2019年に米国では約7.6兆ドルがカードで処理されており、電子商取引はごく一部に過ぎません。アファームのバーチャルカード機能と、消費者がアプリを使って店頭で支払うことができる機能から、オフラインでのカード利用が大幅に増加していることに対応できると考えています。オフラインからデジタル決済への移行が加速する中で、やがて加盟店でのカード以外の利用にも対応できると考えています。このような支出は現在、現金やその他の伝統的な支払方法によって賄われており、世界的に大きなチャンスとなっています。

加盟店マーケティング

顧客獲得はすべての加盟店の生命線ですが、既存のチャネルの多くはコストが高く非効率的です。アファームのプラットフォームと価値あるデータと洞察力を駆使して、顧客獲得の課題に取り組む加盟店を支援し、摩擦を減らし、コンバージョン率を高め、売上を最適化します。The B2B Leadによると、米国の加盟店が顧客獲得に費やすと推定される1兆ドルのうち、アファームはその一部に対応できると考えています。

新しい金融商品

今後も、アファームのエンジニアリングチームは革新を続け、ネットワークの成長に合わせ、新しい製品を構築していきます。例えば、2020年6月には、消費者がより良い貯蓄方法を提供し、金融目標を達成するための高利回り貯蓄商品を発売しました。このように、私たちの総合的な機会には、さまざまな新しい金融商品の提供が含まれていると考えていますが、これらはすべて、私たちの誠実さ、透明性、信頼の原則に基づいています。

2020年7月 ショッピファイと契約

2020年7月16日にショッピファイと3年契約(~2023年7月まで)を結びました。ショッピファイと提携し、加盟店と顧客(消費者)を増やしました。ショッピファイには手数料を支払います。

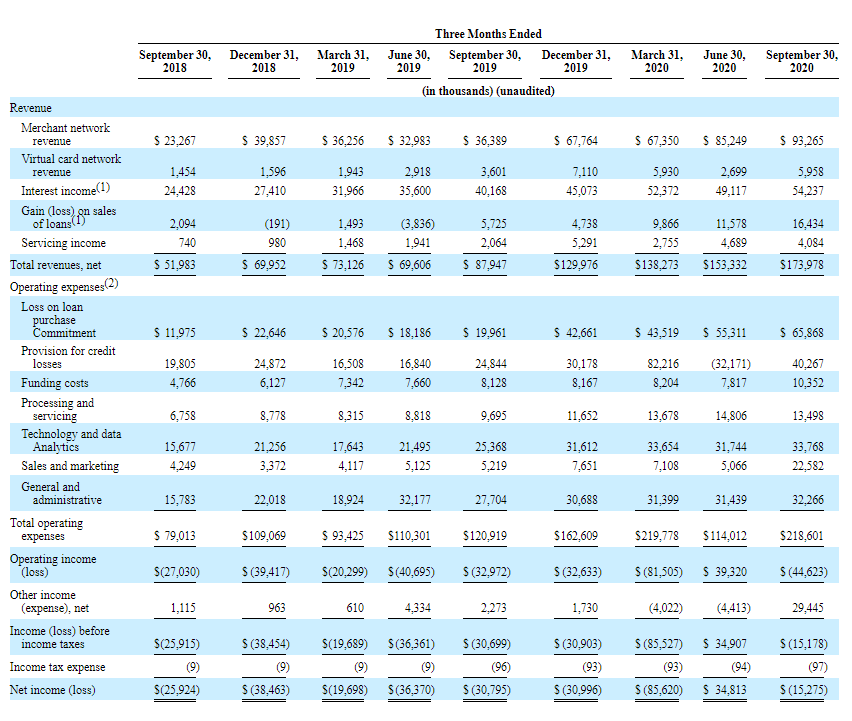

アファーム2018年~4半期ごと売上推移と売り上げ構成比

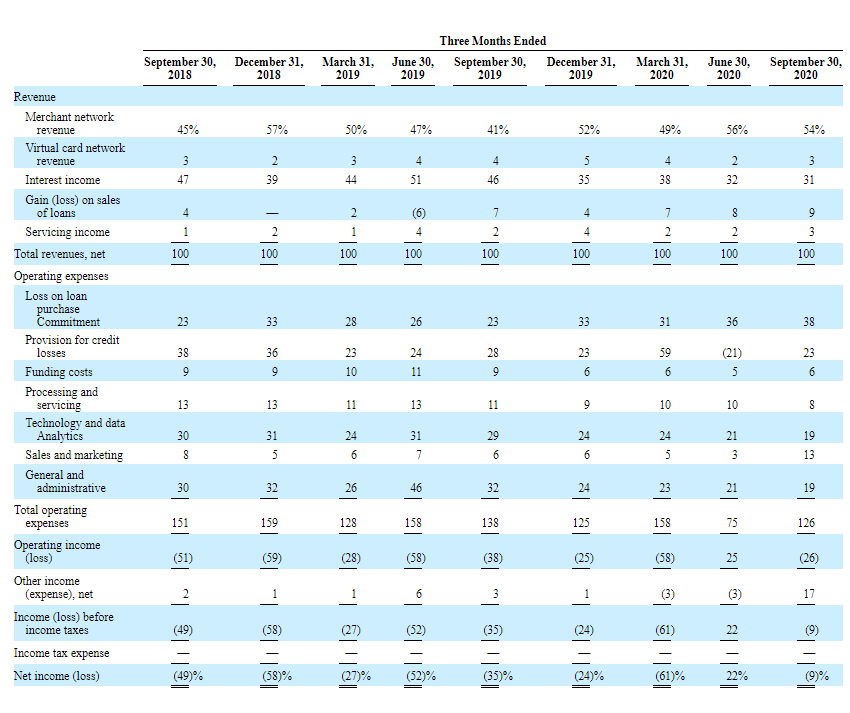

売上は右肩上がりに成長しています。もともとほぼ1:1(2018年9月までの四半期で45:47)であったマーチャントネットワーク収入:利息収入が2020年9月時点では54:31となっています。この期間利息収入の伸びをはるかに上回るペースでマーチャントネットワーク収入が伸びたためです。

リスクファクター

IPOの売り出し目論見書にはリスクファクター(リスクとなる要因)について細かく記載されています。個人的に気になった部分を抜粋して紹介します。

アファームの収益の大部分がマーチャントパートナーのペロトン(フィットネスバイクのメーカー)に集中しているリスク。

アファームのトップマーチャントパートナーであるPelotonは、2020年6月30日に終了した会計年度のアファームの総収入の約28%、2020年9月30日に終了した3ヶ月間の総収入の約30%を占めています。

上位10加盟店の合計は、2020年6月30日に終了した会計年度のアファームの総収入の約35%、2020年9月30日に終了した3ヶ月間の総収入の約37%を占めていました。

2020年9月、ペロトンと2023年9月に終了する3年間の加盟店契約を締結しています。その後は1年ごとの自動更新です。

上位への傾注、というよりペロトン1社への傾注リスクがあります。

伝統的な金融業などの熾烈な競合 シンクロニー、J.P.モルガン・チェース、シティバンク、バンク・オブ・アメリカ、キャピタル・ワン、アメリカン・エキスプレス、ビザ、マスターカード、ペイパル・・・アファームの競合企業リスク

主要な競争相手は、シンクロニー、J.P.モルガン・チェース、シティバンク、バンク・オブ・アメリカ、キャピタル・ワン、アメリカン・エキスプレスなどのカード発行銀行が提供するクレジットカードやデビットカードなどの従来の支払い方法、VisaやMasterCardなどの決済会社が提供するテクノロジーソリューション、PayPalなどのモバイルウォレット、AfterpayやKlarnaなどの企業が提供するその他のペイ・オーバータイムソリューション、および上記のような従来の金融・決済会社が提供する新しいペイ・オーバータイムソリューションなどです。

アファームのローンの大部分はクロスリバーバンクに集中しているリスク

クロスリバーバンク(消費者金融および商業金融プログラムを取り扱う銀行)を通じたローンの購入を行っており、何らかの理由でクロスリバーバンクとの提携が解消される(例えば、アファームより有利な条件で競合プラットフォームを通じたローンプログラムの提案があった場合など)や、クロスリバーバンク自体が何らかの規制を受けるなどの状況がリスクとしてあり得ます。

アファームのプラットフォームを介してファシリテートされたローンがパフォーマンスを発揮しなかった場合のリスク。

プラットフォームを介してオリジネーター銀行(クロスリバーバンクなど)のパートナーから購入した特定のローンについては、バランスシート上に投資用のローン債権を保有しています。アファームはこれらの消費者がこれらの貸付債権に関して債務不履行をした場合の信用リスクを全て負担しています。さらに、アファームが保有する貸付債権の不履行、あるいは大幅な不履行が発生した場合には、事業に悪影響を及ぼす可能性があります。

いわゆる貸倒リスクなどは存在するという理解です。

マーチャントパートナーの維持拡大が出来ないリスク

たくさんのマーチャントパートナーを抱えることで、消費者もアファームを利用する価値が高まり、加盟も加速する、という好循環となります。さらに、マーチャントパートナーを複数持つことで例えばCOVID-19拡大の際の苦戦パートナー(旅行、ホスピタリティ、エンターテイメント)と好調マーチャントパートナー(ホームフィットネス機器、ホームオフィス製品、ホームファニッシング)がCOVID-19終息に伴い逆転するという場合のリスク分散にもなります。維持できないということはその逆の悪循環やリスクの集中を生むことになります。

新規顧客の獲得、リピーター維持のリスク

マーチャントにとって魅力的であると同時に消費者にとっても魅力的であり、新規顧客の継続的な獲得と、既存顧客の維持は必要です。

上場後の出来事

上場後の出来事について記載します。

2021年2Q決算 2021年2月11日 EPS・売上・ガイダンスOK

上場後初の決算日は2021年2月11日でした。

決算はEPS・売上・ガイダンスともにOK。

💵 $AFRM Affirm FY21 Q2

— ユーエスさん🇺🇸米国株投資🍺🥃🍷🍶 (@us_stock_invest) February 12, 2021

⭕️EPS: -$0.45🆚-$0.98(予想)

⭕️売上高: $204M(+57%)🆚$189M

▶️GMV: $2.1B(+55%)

取引コスト除く売上高: $89.9M(+141%)

Active consumers: 4.5M(+52%)

1顧客当り取引数: 2.2(+7%)

▶️ガイダンス

Q3

⭕️売上高: $185~195M🆚$189M

⭕️GMV: $1.80~1.85B🆚$1.75B

(1/2)

2021年3Q決算 2021年5月10日 EPSミス(特殊要因)・売上・ガイダンスOK

上場後初の決算日は2021年5月10日でした。

決算はEPSミス、売上・ガイダンスはOK。

$AFRM

— 𝐓@投資勉強中 (@dangerousteee) May 10, 2021

アファーム

割賦払いサービス

2021年3Q

EPS 予想-$0.29 結果$-1.06

売上 予想$198.21M 結果$231M 前年+67%

GMV $2.3 前年+83%

アクティブ顧客+60%

4Q

売上予想210.43M 新$215M – $225M

2021年通年

売上予想783.26M 新$824M – $834M

2021年8月28日 アマゾンとの提携発表 引け後のアフターマーケットで+35.61%急騰

$AFRM

— 𝐓🇺🇸投資勉強中 (@dangerousteee) August 27, 2021

現在Amazonの一部の顧客でテスト中

今後数ヵ月後に広く提供予定

アマゾンの一部顧客は、Affirmを利用することで、50ドル以上の購入代金を月々分割して支払うことができるようになるhttps://t.co/UziRw3cFD8

アマゾンとの提携を発表しました。

これ以前にも2021年8月2日のスクエアのアフターペイ買収があり、BNPLがよりブームアップされていたところでの大きなニュースと捉えています。

2021年4Q決算 9月9日

$AFRM

— 𝐓🇺🇸投資勉強中 (@dangerousteee) September 9, 2021

Q4決算発表

EPS予想$-0.33 結果-$0.48

売上高予想$224.39M 結果$261.78M(前年+70.7%)

GMV +106%成長

ガイダンス

Q1 2021

GMV$2.42-$2.52B

売上高予想233.89M 新ガイダンス$240-$250M

FY2022

GMV$1.245-1.275B+50%~成長

売上高予想1.16B 新ガイダンス1.16-1.19Bhttps://t.co/Qi0lqwOAE8

コメント